Las ventas navideñas en los comercios minoristas pymes subieron 1,3% frente al año pasado, a precios constantes con una particularidad: la Navidad 2025 se caracterizó por una alta implementación de acciones comerciales que alcanzó al 89,3% de los establecimientos relevados.

No obstante, el consumo reflejó una marcada austeridad y dependencia del crédito debido al nivel de endeudamiento y la retracción del poder adquisitivo de los hogares. Para el 32,7% de los comerciantes, las ventas fueron mejor o mucho mejor de lo esperado, mientras que el 21,4% señaló que fueron peor o mucho peor. En tanto, el 45,9% opinó que fueron iguales a lo que suponían.

Si bien se registró una mayor previsibilidad en los precios, la demanda se concentró en segmentos económicos y ofertas específicas, traccionada principalmente por herramientas de financiación extendida y el impacto, en algunos casos, de bonos provinciales que compensaron parcialmente la debilidad de los ingresos corrientes.

La Navidad, en síntesis, fue gasolera: el ticket promedio se ubicó en $36.266, siendo el valor más alto $60.041 en calzado y marroquinería, y el más bajo $34.484 en librerías. Así lo reflejó el Índice de Ventas Minoristas de la Confederación Argentina de la Mediana Empresa (CAME) tras un relevamiento realizado entre el martes 23 y el miércoles 24 de diciembre.

Ventas que no cambiaron el panorama

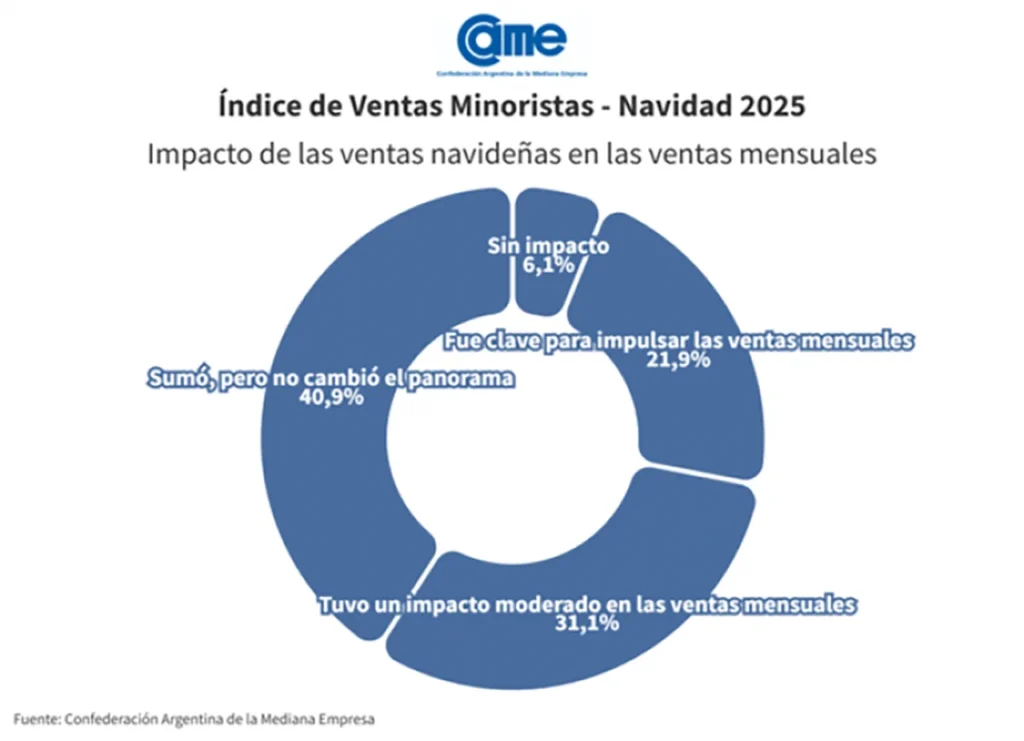

Respecto a la incidencia de la actividad navideña en el balance comercial del mes, el 40,9% de los consultados manifestó que las ventas “sumaron, pero no cambiaron el panorama”.

Por su parte, el 31,1% de los comercios señaló que “tuvieron un impacto moderado en las ventas mensuales”, mientras que un 21,9% de la muestra consideró que “fueron claves para impulsar las ventas del mes”. Finalmente, el 6,1% restante indicó que no tuvieron impacto en el desempeño del periodo.

De los 6 grandes rubros relevados, crecieron Perfumería (+27,8), Calzado y marroquinería (+3,3%) e Indumentaria (+1,3%). En cambio, cayeron Librería (-1,4%), Equipos de audio y video, celulares y accesorios (-4%) y Juguetería (-6,6%).

El sector reflejó una actividad comercial condicionada por la erosión del poder adquisitivo y el nivel de endeudamiento de los consumidores. Aunque el volumen de ventas superó el promedio del mes por factores estacionales, el desempeño global se situó por debajo de las expectativas iniciales.

La concreción de operaciones estuvo vinculada a la disponibilidad de financiación con tarjetas de crédito (de 3 a 12 cuotas) y promociones bancarias específicas. Se observó una disparidad competitiva respecto a las grandes marcas en cuanto a profundidad de ofertas y opciones de pago aplazado.